消费主义盛行,以“减法”与“破执”自救,重拾人生主动权

我的消费执念,其实从刚毕业时就已埋下隐患。2011年刚走出校园,我办了一张额度5000元的招商银行信用卡,而当时我的月薪只有1500元——除去每个月的房租和基本生活费,工资早已所剩无几,难以为继的日子里,信用卡成了我唯一的“救命稻草”。可我没想到,这一刷就一发不可收拾,从此陷入了超前消费的泥潭,每个月都靠透支信用卡度日,买了很多超出自己能力范围、本就买不起的物件,只为短暂填补拮据生活里的一丝虚荣。

2013年底,我裸辞离开老家,来杭州找了一份月薪3500元的工作,本以为能摆脱之前的困境,可这份工资依然难以支撑生活开销,我只能继续靠拆东墙补西墙的方式透支消费,债务像滚雪球一样慢慢累积。为了跳出这种恶性循环,我急病乱投医,甚至透支信用卡借贷,报了培训班,盼着能通过学习提升自己,换一份收入更高的工作,彻底摆脱负债的枷锁。

2014年10月,我再次裸辞了那份月薪3500元的工作,脱产学习了半年Java开发。可脱产学习的这半年,我没有任何收入来源,只能继续依赖信用卡透支维持基本生活,债务也在这段时间里持续增加。培训结束后,我如愿找到了一份月薪5000元的工作,可此时的债务已经滚到了20000多元,仅凭这5000元的月薪,我早已无力偿还。

最终,信用卡逾期了3个月,每天都要支付万分之五的利息,银行的催收电话不分昼夜地打给我,甚至打到了我的家人那里,那段日子,焦虑和愧疚压得我喘不过气。后来,我拼尽全力,终于还清了这笔债务,但这次逾期经历,像一道深刻的烙印,给我留下了难以磨灭的教训,从那以后,我再也没有让信用卡逾期过。

本以为经历过一次债务危机,我会彻底收敛欲望,可随着后续收入慢慢上涨,月入过万之后,我又开始飘了,渐渐忘了当初被债务追着跑的伤痛,再次陷入了“买买买”的执念里。新出的手机——买,新出的电脑——买,各种乱七八糟的电子设备买了一堆,究其根源,既有自己内心无法抑制的欲望,更有被消费主义浪潮裹挟的身不由己。

可买时一时爽,买完之后才发现,很多东西根本用不上,大多被闲置在角落,渐渐蒙尘;给儿子买的玩具更是堆积如山,家里乱得像个垃圾堆,大多数玩具拆开后就被遗忘,徒占空间,毫无意义。其实,这样的经历很多人都有,而这背后,除了消费主义的裹挟,更离不开银行、网贷平台的推波助澜——我们不妨静下心来想一想,银行为什么大力推广信用卡,各种网贷为什么申请起来如此简单方便?答案其实很直白,它们的核心目的,从来不是为了方便我们的生活,而是为了盈利,为了把我们绑在“超前消费”的链条上,成为它们持续获利的工具。

银行大力推广信用卡,本质上是一门稳赚不赔的生意。一方面,信用卡的利息、手续费是银行的重要收入来源。就像我当年信用卡逾期3个月,每天要支付万分之五的利息,看似单笔金额不大,但日积月累,对银行而言就是一笔可观的收益;即便没有逾期,很多人会选择信用卡分期,分期手续费折算下来,实际利率并不低,银行正是通过这种方式,从我们的超前消费中赚取利润。另一方面,银行通过推广信用卡,培养我们的消费习惯,让我们从“按需消费”变成“透支消费”,哪怕当下没有足够的资金,也能通过信用卡提前满足欲望,而这种消费模式,恰好与消费主义的逻辑不谋而合,既能让银行获利,也能推动资本的增殖。更重要的是,银行通过信用卡绑定用户,收集用户的消费数据,进一步精准推送金融产品,扩大盈利范围,哪怕主动给我提高信用卡额度,也不是善意,而是希望我能多透支、多消费,它们好从中赚取更多收益。

而各种网贷申请之所以如此简单方便,甚至低门槛、零抵押,目的更是直白且功利。网贷平台的盈利模式比银行更直接,它们以更高的利率发放贷款,瞄准的就是那些信用卡额度不够、急需用钱,或是自控力薄弱、容易陷入欲望陷阱的人。它们简化申请流程、降低申请门槛,就是为了让更多人能轻松借到钱,哪怕这些人没有足够的还款能力,也能快速获得贷款——对网贷平台而言,只要有人借款,就能赚取高额利息,至于借款人是否会陷入债务危机、是否会被利息压得喘不过气,从来都不是它们关心的事。我当年为了报培训班、维持脱产学习的生活,透支信用卡借贷,其实就是被这种“ easy 借钱”的模式裹挟,看似解了燃眉之急,实则一步步陷入了债务滚雪球的困境,而这,正是网贷平台想要的结果。

银行和网贷平台的这些操作,本质上是在配合消费主义,共同编织一张裹挟我们的网。消费主义制造欲望,让我们想买、敢买,而银行和网贷平台则提供“资金支持”,让我们没钱也能买,哪怕需要透支未来、背负债务。它们看似是在提供便利,实则是在利用我们的欲望和焦虑,从我们的负债中牟取暴利,让我们在“超前消费—负债还款—再超前消费”的循环中无法自拔,既耗尽我们的财务储备,也消磨我们的心灵安宁。其实,这样的经历很多人都有,当直播间的“限时秒杀”此起彼伏,当社交媒体上的“精致生活”不断刷屏,当“买即快乐”成为很多人的生活信条,再加上银行、网贷平台的推波助澜,消费主义已像一张无形的网,将我们牢牢裹挟。加拿大作家凯特·弗兰德斯在《不消费的一年》中,以亲身实验揭露了消费主义的陷阱;山下英子的《断舍离》则将物品整理升华为心灵修行;而佛教“少欲知足”“破执明心”的智慧,更能为我们提供深层的精神指引。在消费主义盛行的今天,唯有看清银行、网贷平台的盈利本质,融合三者的力量,学会做生活的“减法”、破除内心的“执念”,才能实现自救,重获财务与心灵的双重自由。

资本主义之所以拼命引导人们消费,核心原因有三点,这也正是我们被消费主义裹挟的深层根源。其一,资本的本质是追求利润最大化,而生产与消费的循环,是资本增殖的核心路径。资本主义社会中,物质产品被大规模生产,若没有足够的消费来消化这些产品,资本就会停滞,甚至萎缩。因此,资本会通过各种手段,将“消费”与“幸福”“身份”“价值”绑定,把我们的基本需求,扭曲成无穷无尽的欲望,让我们从“需要才买”变成“想要就买”,哪怕超出自身能力,也要透支消费,只为给资本的增殖提供动力。就像我刚毕业时,本不需要那些超出能力范围的物件,却在资本营造的消费氛围中,被虚荣心裹挟,用信用卡透支,最终陷入债务泥潭,这正是资本想要的结果——我们的欲望,就是它盈利的工具。

其二,资本主义将消费变成了一种隐性的意识形态,用商品的象征价值替代实用价值,让消费成为区分阶层、彰显自我的手段。正如法国哲学家鲍德里亚在《消费社会》中所剖析的,现代社会的消费,早已不是单纯满足使用需求,而是追求商品背后的符号意义——新款手机、高端设备,不再只是工具,而是被赋予了“成功”“品味”的象征,资本通过营销不断暗示我们,拥有这些东西,才能获得认可、彰显身份,这种观念潜移默化地植入我们的认知,让我们不由自主地陷入“攀比式消费”的陷阱。我月入过万后,忍不住买各种新款电子设备,看似是自己的欲望作祟,实则是被资本营造的“符号消费”所绑架,以为拥有这些,就能证明自己的价值,却忘了消费的本质,最终只留下一堆闲置的物件和空虚的内心。

其三,资本通过精准营销,无限放大我们的欲望,甚至制造虚假需求,让消费成为一种惯性。从直播间的“限时秒杀”、社交媒体的“精致生活”刷屏,到信用卡、消费贷的普及,资本用各种手段,不断刺激我们的感官,模糊“需要”与“想要”的边界,让我们在不知不觉中,陷入“想买—囤积—空虚—再买”的循环。资本主义出现之前,物品的价值重在实用,而资本主义社会中,市场逻辑取代了实用逻辑,我们的欲望、情感,甚至焦虑,都被资本变成了可营销、可操控的卖点——它会告诉我们,“不消费就是没品位”“买新的就能摆脱焦虑”,让我们哪怕负债,也要不停消费,而这一切,都是为了让资本在循环中持续增殖,牢牢掌控社会的经济逻辑。

说到这里,我们不妨直面一个扎心的问题:穷人是富人的什么?答案或许残酷,但却直指本质——在资本主义增殖逻辑和消费主义陷阱中,穷人本质上是富人(资本持有者)持续盈利的“工具”和“养料”。富人通过掌控资本、操控市场,一边让银行、网贷平台降低门槛,用信用卡、网贷把穷人绑在超前消费的链条上,一边通过营销制造欲望,让穷人哪怕透支未来、背负债务,也要不停消费,而穷人的每一次透支、每一笔负债、每一次非理性消费,最终都会转化为富人(资本)的利润。银行从来不会雪中送炭,只会锦上添花。

就像我当年,月薪1500元却被诱导办理信用卡,月薪3500元时被网贷便利裹挟,一步步陷入债务泥潭,我以为自己是在“救急”,是在“追求更好的生活”,殊不知,我只是资本和富人盈利链条上的一颗棋子。银行推广信用卡、网贷平台简化申请,本质上是在帮资本收割穷人的财富;消费主义制造的欲望幻觉,是在让穷人心甘情愿地把辛苦赚来的钱,源源不断地输送给富人。富人通过资本运作,让穷人陷入“努力赚钱—透支消费—负债还款—再努力赚钱”的循环,永远为资本的增殖服务,而穷人自身,却被债务和欲望压得喘不过气,难以跳出阶层的桎梏。

更值得深思的是,这种“富人靠穷人盈利”的逻辑,并非偶然,而是资本主义的本质使然。富人掌控着生产资料和金融资源,通过制定规则、操控市场,让穷人成为消费的主体、负债的主体,而自己则坐享资本增殖的红利。我们拼命工作、努力赚钱,却在不知不觉中,把大部分收入都投入到了无意义的消费中,投入到了偿还利息和债务中,最终只是在为富人的财富积累添砖加瓦,而自己却始终被财务压力裹挟,难以获得真正的自由。这也正是我后来坚决注销信用卡、提前还房贷、严控消费的核心原因——我不想再做资本和富人盈利的工具,不想再被这种不公的逻辑绑架,只想守住自己的财富,掌控自己的人生。

其实,这样的经历很多人都有,当直播间的“限时秒杀”此起彼伏,当社交媒体上的“精致生活”不断刷屏,当“买即快乐”成为很多人的生活信条,消费主义已像一张无形的网,将我们裹挟其中。它不断制造欲望幻觉,让我们在“拥有更多”的执念中,陷入恶性循环,既耗尽财务储备,也消磨心灵的安宁,还让生活空间被无用之物填满。加拿大作家凯特·弗兰德斯在《不消费的一年》中,以亲身实验揭露了消费主义的陷阱;山下英子的《断舍离》则将物品整理升华为心灵修行;而佛教“少欲知足”“破执明心”的智慧,更能为我们提供深层的精神指引。在消费主义盛行的今天,唯有看清资本主义引导消费的底层逻辑,融合三者的力量,学会做生活的“减法”、破除内心的“执念”,才能实现自救,重获财务与心灵的双重自由。

消费陷阱:被欲望裹挟的现代困境

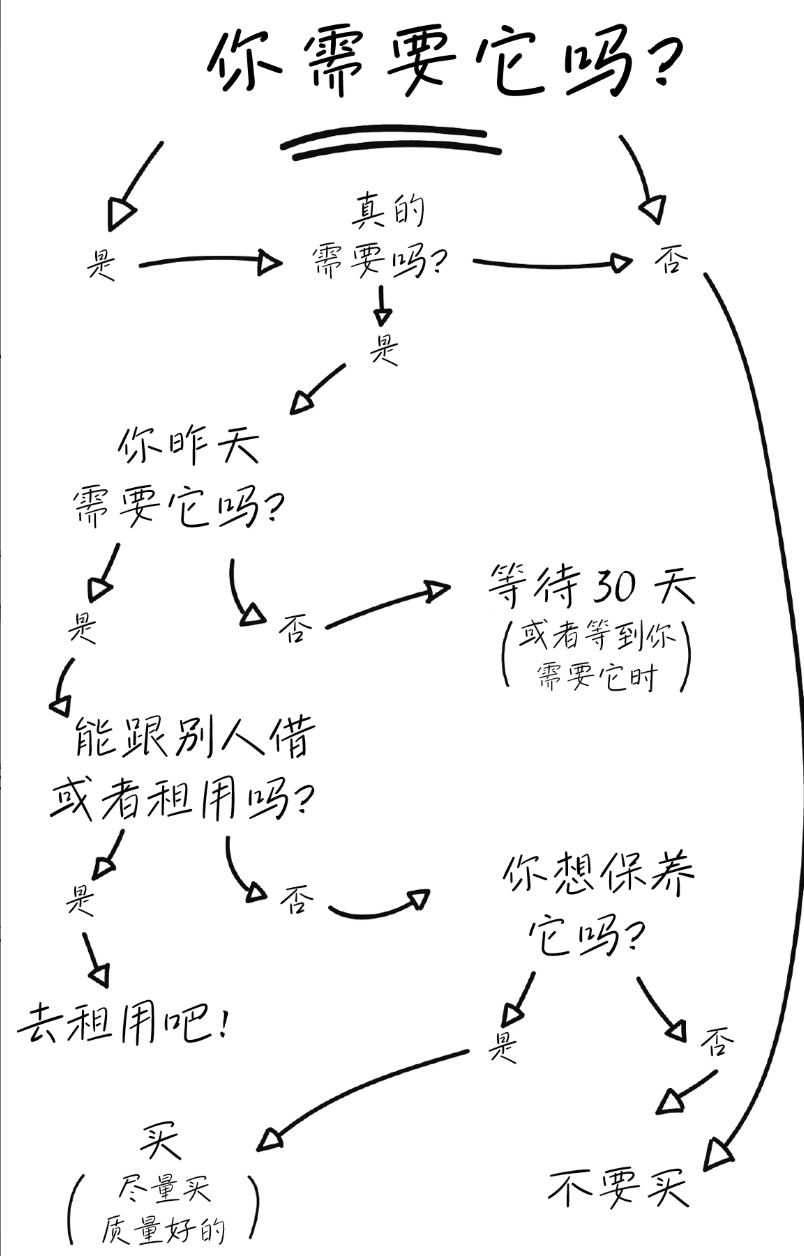

消费主义的本质,是用物质填补空虚,用执念绑架人生,这与佛教所警示的“贪嗔痴”三毒不谋而合,而银行、网贷平台的推波助澜,更是让我们更容易陷入这种陷阱,而这一切的背后,都是资本主义增殖逻辑的推动。被物欲绑架的痛苦,只有深陷其中的人最能体会——我常常忍不住想,如果我没有背负房贷车贷,秉持力所能及的消费观,可能就不会活得如此痛苦吧。不会为了失业而彻夜难眠,不会为了每个月固定的房贷而愁眉不展,更不会陷入超前消费的泥潭,用信用卡拆东墙补西墙,提前透支了未来的安稳与底气。当年我之所以会陷入2万多的债务,甚至信用卡逾期,除了自己的欲望和消费主义的裹挟,更离不开银行信用卡的诱导和网贷的便利——它们看似给了我“救命稻草”,实则是把我推向了债务的深渊,而这一切,都是为了从我的负债中赚取利润。资本就是这样,通过放大我们的焦虑和欲望,让我们在透支未来的过程中,为它的增殖源源不断地提供动力。《不消费的一年》中,凯特发现自己每月储蓄率不足10%,家中杂物堆积如山,却始终想不起钱花在了哪里——她买的香氛蜡烛没能让自己更专注,换的新手机也没能让生活更顺利,那些看似能填补空虚的物品,不过是资本制造的“止痛药”,掩盖了深层问题,也让我们在虚假的满足中,持续为资本盈利。这正是消费主义的核心陷阱:它不断暗示我们,“拥有某样东西”就能成为理想中的自己,就能摆脱焦虑与迷茫,再加上银行、网贷平台提供的“资金支持”,让我们轻易就能透支消费,却忽略了一个真相:物质的堆砌永远无法填补心灵的空洞,反而会让我们在欲望的沟壑中越陷越深,被超前消费、过度负债的压力压得喘不过气。

佛教认为,“凡夫最大的特点就是心随境转”,物质享乐越丰富,心就越容易混乱,而贪念的滋生,正是痛苦的根源。资本主义恰恰利用了这一点,不断用物质刺激我们的贪念,让我们被“我执”所困——执着于用物质定义自我,执着于“别人有我也要有”的攀比,执着于“拥有更多就是更幸福”的错觉,这与佛教所批判的“执着五蕴和合而成的人法”,最终陷入轮回痛苦的道理高度契合。更值得警惕的是,有些人为了追求所谓的“精致”,甚至将信仰也工具化,把“佛系”当作逃避现实的借口,把禅修、佛珠当作彰显品味的社交符号,这不仅背离了佛教“破执”的核心,也让自己在消费主义与功利性信仰的双重陷阱中,彻底迷失了自我,愈发被负债、焦虑裹挟,忘了生活本应有的从容,而这,正是资本乐于看到的——我们越迷茫,就越容易被消费裹挟,越容易成为资本增殖的工具。

三重智慧:解锁自救之路

自救的第一步,是像凯特那样,停下盲目消费的脚步,用“有意识的限制”打破欲望循环。《不消费的一年》的核心并非苦行僧式的禁欲,而是“只买必需品,拒绝非必需品”,通过三张清单界定消费边界,在限制中重新审视自己的真实需求。凯特清空储物柜,捐出43%的物品,卖掉无用的贵重物品,这个过程不仅是清理物品,更是直面内心欲望的修行——她终于明白,“欲望越少,花费越少,需要的钱就跟着减少了”,真正的自由不是“想买什么就买什么”,而是“可以不想买什么就不买什么”。

这种“有意识的限制”,与佛教“少欲知足”的修行准则不谋而合。佛教提倡“四依”生活,主张“日中一食,树下一坐,穿粪扫衣,吃腐烂药”,并非刻意追求贫苦,而是通过简朴的生活减少物欲刺激,让心沉淀下来,避免被贪念裹挟。就像一行禅师主持的梅村禅修中心,即便身处现代化程度极高的法国,也始终保持简单自然的氛围,因为修行的本质,就是断除烦恼、息灭妄想,而俭朴的生活环境,能让人更易保持内心的单纯。我们不必刻意模仿这种极致的简朴,但可以借鉴其核心:减少不必要的消费,拒绝被营销裹挟,不被“限时”“限量”的噱头冲昏头脑,不因为攀比而盲目跟风,让消费回归“满足基本需求”的本质,而非填补欲望的工具。

自救的第二步,是践行《断舍离》的智慧,在“断、舍、离”中破除物品执念,净化生活与心灵。山下英子将“断=断绝不需要的东西,舍=舍弃多余的废物,离=脱离对物品的执着”升华为生活哲学,这与佛教“了无所得”的般若空观高度契合——佛教认为,一切法没有固定不变的自性,众生因无明而执为实有,以有所得心求一切法,从而陷入苦恼,而“无所得者即是真解脱”。《断舍离》所倡导的,正是这种“无执”的智慧:断绝不需要的物品进入生活,是断除“贪求”的执念;舍弃多余的废物,是放下“占有”的执念;脱离对物品的执着,是从“物质轴”思维转向“空间轴”思维,明白物品是为生活服务,而非成为生活的负担。

践行断舍离,不必追求“彻底清空”,可以从一个抽屉、一件衣物开始:区分“必要、合适、愉快”与“不需要、不合适、不愉快”,主动舍弃那些用不上、不喜欢、徒增负担的物品,这个过程也是心灵净化的过程。就像凯特在清理物品时,逐渐看清自己的欲望;我们在舍弃多余物品的同时,也在放下内心的攀比与焦虑,慢慢接受真实的自己——不再执着于用名牌、奢侈品标榜身份,不再认为“拥有更多”就是更幸福,而是学会珍惜已拥有的一切,在简单中感受生活的本真。这种“舍”,不是被动放弃,而是主动选择,是对自己生活的掌控,也是对佛教“破执”智慧的践行。

自救的第三步,是借鉴佛教“观自在”的智慧,向内审视,重塑价值观,从根源上摆脱消费主义的绑架。消费主义的核心,是让我们向外追逐,永远盯着“自己没有的”,而佛教则引导我们向内探寻,明白“佛性本有”,真正的富足不在外在的物质,而在内心的澄明与安宁。《心经》有云:“观自在菩萨,行深般若波罗蜜多时,照见五蕴皆空,度一切苦厄”,所谓“观自在”,就是学会审视自己的内心,看清欲望的本质,不被外境所迷惑。

践行之道:从认知到行动的蜕变

这种向内审视,正是《不消费的一年》与《断舍离》共同强调的核心。凯特在不消费的一年中,不仅实现了财务自由,更重新思考了工作与生活的意义,辞去了不符合自己价值观的高薪工作,转向自由撰稿和博客经营,找到了符合自己本心的生活方式;山下英子则通过断舍离,让人们在整理物品的过程中,重新认识自己,明白自己真正在乎的是什么。结合佛教的智慧,我们可以定期反思:“我是谁?我擅长什么?我这一生真正想要的是什么?” 当我们不再把幸福寄托在物质上,不再用消费来逃避现实,而是专注于内心的成长、有意义的人际关系和符合价值观的生活,消费主义自然就失去了裹挟我们的力量。

此外,我们还要学会用“体验”替代“物质”,用“感恩”替代“贪求”。《不消费的一年》中,凯特发现,买东西的快乐最多持续3天,而一次旅行、一段与朋友的相处,那种快乐却能铭记三年;佛教也强调,“体验”带来的心灵滋养,远胜于物质带来的短暂快感。我们可以减少购买非必需品的支出,将时间和金钱投入到能滋养心灵的体验中——读书、徒步、与家人朋友相聚,这些无需花费过多,却能带来长久的快乐。同时,践行佛教“感恩”的理念,珍惜身边已拥有的一切,从衣柜里的衣服到厨房里的厨具,每次使用都提醒自己“已拥有足够”,不再执着于“还想要更多”,这种心态的转变,正是摆脱消费主义陷阱的关键。

心灵归处:不执于物,方得自在

消费主义盛行的今天,陷阱无处不在,而这一切的背后,是资本主义追求增殖的底层逻辑在推动——它需要我们不停买买买,需要我们的欲望持续膨胀,才能维持资本的循环与扩张。但自救的道路也从未关闭,《不消费的一年》教会我们“限制欲望,掌控消费”,《断舍离》教会我们“放下执念,简化生活”,而佛教的智慧则教会我们“少欲知足,向内修行”。三者相融,本质上都是让我们学会“做减法”——减去多余的物品,减去不必要的欲望,减去外在的攀比,看清资本引导消费的真相,回归生活的本真,找回内心的安宁。

真正的富足,从来不是拥有更多物质,而是拥有清晰的自我认知、有意义的人际关系、符合价值观的生活,以及自由选择的权利。就像凯特通过一年的不消费实验,重获财务与心灵的自由;就像断舍离所传递的,简单的生活才能带来丰盛的心灵;就像佛教所启示的,“无执”才能获得真正的解脱。而我也在历经生活的考验后,开始践行这份“减法”与“破执”,一步步挣脱物欲与财务压力的束缚。

2023年,我之前的公司开始了大规模的裁员,人数从3000多裁了一大半,我勉强逃过了几轮裁员。那时候我就深刻意识到,靠打工我很难干到退休,与其在焦虑中被动等待,不如主动行动,为自己和家人筑牢生活的安全防线。于是,我开始做了以下几件事:

第一,注销信用卡,只保留一张,额度控制在20000以内,哪怕银行主动发信息提高额度我也坚决拒绝,从源头切断超前消费的可能——我深知,银行提高额度的背后,从来不是善意,而是想让我多透支、多消费,它们好从中赚取更多利息和手续费,我再也不会被这种“福利”诱惑,重蹈当年逾期的覆辙;

第二,开始提前还一部分房贷,先将商业贷款的几十万全部还清,这大概花了半年时间,之后只保留公积金贷款,并且也提前偿还了一部分,目前月供控制在4000以内,即便发生意外,也不会有太大的财务压力;

第三,严格控制消费,除了生活必需品之外,基本不再购置任何新的电子产品和大型物件,彻底摒弃了以前“买买买”的执念,如果确有需求先闲鱼看看二手的,让消费回归本质;

第四,控制给孩子报兴趣班的数量,拒绝一切内卷式的鸡娃项目,只保留孩子真正感兴趣的乐高和篮球,因为我自己明白健康非常重要,而保持健康的最主要方式就是吃好睡好和运动,运动是一件重要不紧急的第二象限事情,运动会带来持续的复利效应,需要长期坚持,也能让孩子在快乐中成长,而非被焦虑裹挟。

第五,强制每月储蓄,雷打不动。保留6个月的现金流,避免意外用钱。

以上这些行动,其实都是为了减轻自己的压力,我不希望自己被财务问题压死,更不希望再回到过去那种被物欲绑架、被负债困扰的日子。我深知,银行推广信用卡、网贷简化申请,从来不是为了方便我们,而是为了盈利,它们和消费主义一起,编织出一张裹挟我们的网,而唯有看清这一点我深知,那些被资本放大的欲望、被营销营造的幻觉,终究带不来真正的幸福,唯有看清资本主义让人买买买的底层逻辑,守住本心,学会减法,破除执念,不被物质绑架,不被欲望裹挟,才能摆脱资本和金融平台的操控,才能摆脱资本的操控,重拾人生的主动权,活成自己真正想要的样子。

评论

0 条评论